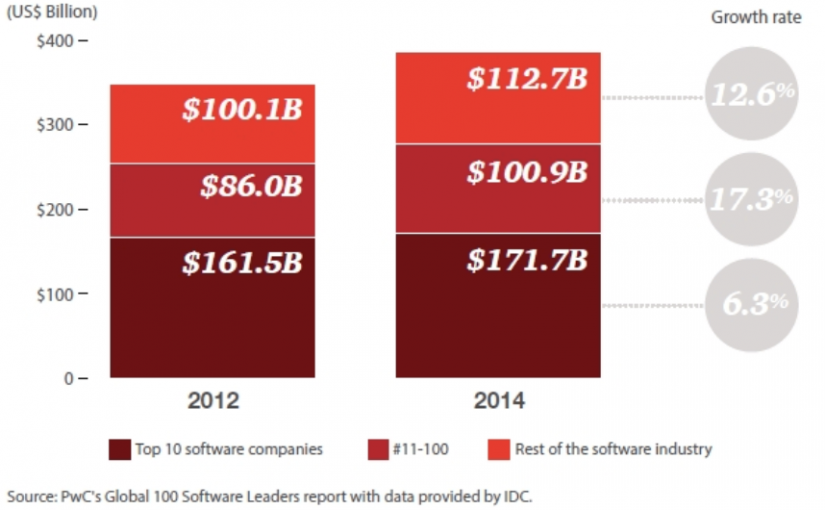

Auf den ersten Blick sieht alles nach mehr Wettbewerb im weltweiten Softwaremarkt aus. Zwar stellen die zehn größten Softwareunternehmen weltweit mit zusammengenommen 171,7 Milliarden Dollar satte 45 Prozent des gesamten Weltumsatzes mit Software-Produkten, wie jetzt die Beratungsgesellschaft PwC auf der Basis der Geschäftszahlen des Jahres 2014 ermittelt. Aber vor zwei Jahren war der Anteil der Top Ten am damaligen Gesamtmarkt mit einem Volumen von 347,7 Milliarden Dollar noch eineinhalb Prozentpunkte höher. Das klingt auf den ersten Blick nicht viel. Doch das Wachstum der besten Zehn lag über die vergangenen zwei Jahre hinweg nur bei durchschnittlich 6,3 Prozent, während die Herausforderer – die Softwareunternehmen auf den Weltrangplätzen 11 bis 100 – fast dreimal so schnell, nämlich mit einer Wachstumsquote von 17,3 Prozent, zulegten. Der Anteil der größten Fünf am Softwareweltmarkt sank sogar von 40,1 Prozent auf 38 Prozent.

Der Einfluss der Großen ist freilich unverändert gewaltig, wenn man sich vor Augen führt, dass folglich in einem Markt, in dem sich mehrere 100.000 Unternehmen tummeln, die Top Five – nämlich Microsoft, Oracle, IBM, SAP und Symantec – immer noch mehr als ein Drittel des Marktes unter sich aufteilen. Aber dieser Einfluss wird nicht mehr durch organisches Wachstum aufrechterhalten, sondern durch massive Zukäufe. Praktisch jeder der Top Ten hat einen Deal in Milliardenhöhe getätigt. Das heißt: Ohne zugekauften Umsatz können die Großen mit dem Markt nicht mehr Schritt halten. Sie sind aus eigener Kraft nicht mehr in der Lage, die Wachstumsoptionen, die der Markt bietet, auf sich zu lenken.

Eine der Ursachen besteht darin, dass die etablierten Global Player offensichtlich nicht die Technologietrends setzen, die das Wachstum des weltweiten Softwaremarktes beflügeln, sondern diesen Entwicklungen hinterherlaufen, bis sie sich das verlorene Terrain zurückkaufen. Sie erwerben Zeit, die sie vorher vertrödelt haben, vermitteln aber den Börsen, wichtige Märkte hinzugekauft zu haben. So ist es nicht überraschend, dass mehr als die Hälfte der Top Ten Späteinsteiger in die Cloud sind. Vor allem Salesforce ist als Newcomer in der Zehner-Riege ein Beweis, dass man mit reinen Cloud-Anwendungen zu den ganz Großen austeigen kann. Auch Intuit hat als Nummer Zehn gezeigt, dass der frühzeitige Turnaround vom Lizenz-Modell zum Cloud-Modell Wachstumspotentiale frei macht.

Kaum ein Unternehmen steht für diese fatale Tendenz beispielhafter als IBM mit seiner langen Reihe von Quartalen mit Umsatzrückgängen und zugekauften Unternehmen. In der Folge hat das Unternehmen in den letzten zwei Jahren seinen zweiten Platz gegen Oracle eingetauscht und liegt jetzt mit 29,2 Milliarden Dollar auf Platz drei. Gleichzeitig zeigt sich, dass IBM erst nach einem langwierigen und umfassenden Strukturumbau wieder mit der Weltspitze mithalten kann: Denn während nämlich für Oracle´s 29,8 Milliarden Dollar Softwareumsatz 77 Prozent seines Gesamtumsatzes darstellen, schafft Big Blue es auf eine Softwarequote von lediglich 31 Prozent.

Den Strukturwandel erleben auch andere Weltkonzerne. Siemens zum Beispiel ist mit seinen Softwareumsätzen auf Platz 16 – und damit vor Google – vorgerückt, während der Elektrokonzern bislang eher in anderen Sparten voranschritt. Ähnlich verläuft die Entwicklung beim Siemens-Konkurrenten General Electric, während der Flugzeugbauer Boeing ebenfalls als Softwareunternehmen in die Top-Riege der größten 100 aufsteigt.

Dies zeigt, dass es nicht nur darauf ankommt, dass man Software macht, sondern auch, was man mit Software macht. Google ist nur deshalb lediglich auf Platz 18, weil die Werbeeinnahmen nicht als Softwareumsatz geltend gemacht werden können. Tatsächlich führt die Digitale Transformation über lange Sicht ohnehin zu einer Trendverschiebung, die sich jetzt bereits deutlich an der Entwicklung der Startups ablesen lässt. Ihr enormes Wachstumspotenzial entwickeln sie nämlich weniger durch Softwareumsätze als durch Umsätze durch Software. Die Digitalisierung der Geschäftsprozesse verlangt immer mehr Software-Skill. Aber das Ziel ist nicht mehr das Softwareprodukt, sondern das damit verbesserte Geschäftsmodell. Softwarehäuser, das beweisen die großen Marktführer Jahr für Jahr, kann man dann ja jederzeit dazukaufen, um im Softwaregeschäft bleiben…