2,5 Milliarden Dollar Gewinn! Im Quartal! Das ist für die meisten Companies auf diesem Planeten ein ziemlich stolzes Ergebnis. Auch für das zweitgrößte Unternehmen dieser Welt – Amazon nämlich – sind 2,5 Milliarden Dollar eine stolze Stange Geld; vor allem, wenn man bedenkt, dass der Online-Versandriese lange Zeit als chronisch margenschwach galt. Wenn er überhaupt Gewinne ausweisen konnte.

Aber Amazon ist nicht mehr nur ein Online-Versandriese. Amazon ist vor allem der Weltmarktführer im Cloud-Business. Amazon Web Services stehen mit 6,1 Milliarden Dollar zwar nur für einen kleinen Teil des Konzernumsatzes, tragen aber mit 1,6 Milliarden Dollar Betriebsgewinn zu mehr als 55 Prozent des Gesamtgewinns bei. Wenn Amazon mit einer Marktkapitalisierung von derzeit gut 860 Milliarden Dollar Apple bei einem Börsenwert von 945 Milliarden Dollar als wertvollstes Unternehmen der Welt jemals ablösen sollte, dann wegen seiner Cloud-Aktivitäten.

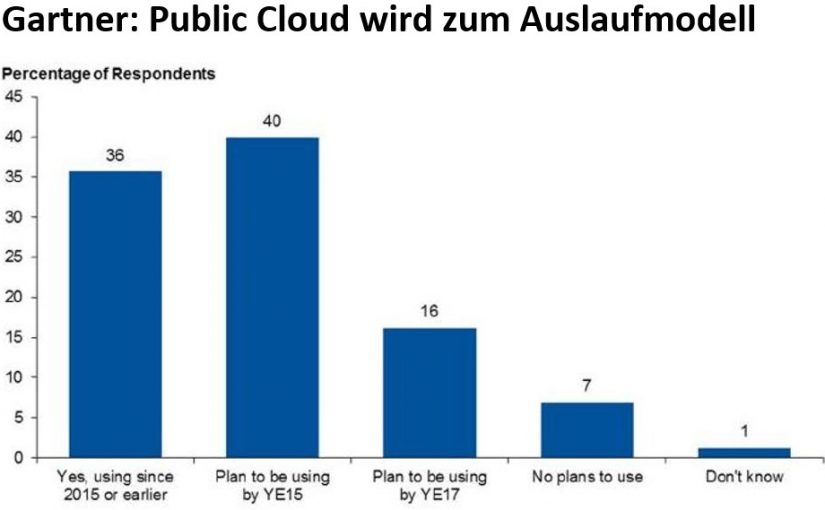

Doch wie wackelig die Marktführerschaft im Cloud-Business ist, zeigen die Quartalsergebnisse der nachfolgenden Dinosaurier: Microsoft, IBM und SAP. Während Amazon praktisch ein Kind der Wolke ist, sind die drei alteingesessenen Tech-Companies allenfalls Cloud-Immigranten, Einwanderer aus einer Welt in der das Geschäftsmodell vom Besitz der Infrastrukturen und Produktivitätswerkzeuge geprägt war. Aber die drei scheinen sich erfolgreich in die Ära der Share-Economy und On-Demand-Infrastrukturen hinüberzuretten.

Allen voran Microsoft. Mit 30,1 Milliarden Dollar Umsatz im vierten Quartal des Geschäftsjahres hat die Gates-Company nicht nur erstmals die 100-Milliarden-Marke durchstoßen; zu diesem Ergebnis hat auch die Cloud-Sparte mit 6,9 Milliarden Dollar überdurchschnittlich gut beigetragen. Auch wenn sich das Wachstum rund um die Cloud-Angebote Azure, Dynamics 365 und Office 365 etwas verlangsamt hat, übersteigt der erreichte Cloud-Umsatz doch den von Amazon inzwischen deutlich. Die Frage der Marktführerschaft ist also schon längst eine Frage der Definition.

Denn auch IBM und SAP kommen mit ihren Cloud-Umsätzen allmählich in die Regionen von Amazon und Microsoft. Für beide – wie auch für Microsoft – zahlen sich offensichtlich die langjährigen festen Beziehungen zu Enterprise-Kunden aus, die jetzt auf dem Migrationsweg in die Cloud sind und bei den drei Dinosauriern Asyl suchen. Für IBMs Chefin Virginia Rometty dürfte das nach zahllosen Quartalen mit sinkendem Umsatz wie eine Erlösung sein. Das Unternehmen hat sich in die Herzen der IT-Leiter zurückgekämpft. Vor allem die CIOs, die mit globalen, zeit- und transaktionskritischen Infrastrukturen zu kämpfen haben, wählen offensichtlich bei ihrem Weg von On-Premises zu On-Demand lieber die „Good Old Buddies“ als die Cloud-Natives wie Amazon und Google.

SAP sieht sich damit auf einem guten Weg, den alten Cloud-Rivalen Salesforce im Geschäft mit Lösungen für das Kundenbeziehungsmanagement abzuschütteln. Und alle drei Dinosaurier – Microsoft, IBM und mit Einschränkungen SAP – setzen nicht nur auf die Cloud, sondern zugleich auf alle Disziplinen im Modernen Fünfkampf, der neben Cloud Computing aus Mobile Computing, Data Analytics, Artificial Intelligence und Security Management besteht.

SAP ist – mit Recht – stolz darauf, dass 93 Prozent der Fortune-500-Unternehmen Lösungen der Walldorfer einsetzen. Microsoft kann sich nicht nur auf ein Quasi-Monopol bei Desktop-Betriebssystemen stützen, sondern auch auf eine gigantische Zahl von Kunden und Partnern, die in Azure die facettenreichste Cloud-Plattform sehen. IBM wiederum holt auf verlorenem Mainframe-Terrain wieder auf und nutzt dabei die Intelligenz von Watson, dem derzeit marktführenden KI-System.

Noch ist der größte Teil des Cloud-Kuchens unangetastet. Die Zahl der Migrationswilligen ist riesig – sie umfasst praktisch alle Unternehmen dieser Welt. Aber im Laufe des kommenden Jahrzehnts wird unter den jetzigen Cloud-Riesen der Verdrängungskampf beginnen. Dann wird sich zeigen, wer die bessere Strategie hat. Die Dinosaurier jedenfalls sind gar nicht ausgestorben – sie haben sich agil in die Lüfte erhoben.